Haber Detayı

Savaş gölgesinde navlun rallisi! Baltık endeksi son 1 ayda yüzde 37 yükselip 3 bin puana yaklaştı

Hürmüz gerilimine rağmen demir cevheri ve kömür taşımaları hız kesmedi. Emtia ticaretindeki hareketlilik nedeniyle kuru yük piyasasında son iki yılın en sert yükselişlerinden biri yaşanıyor.

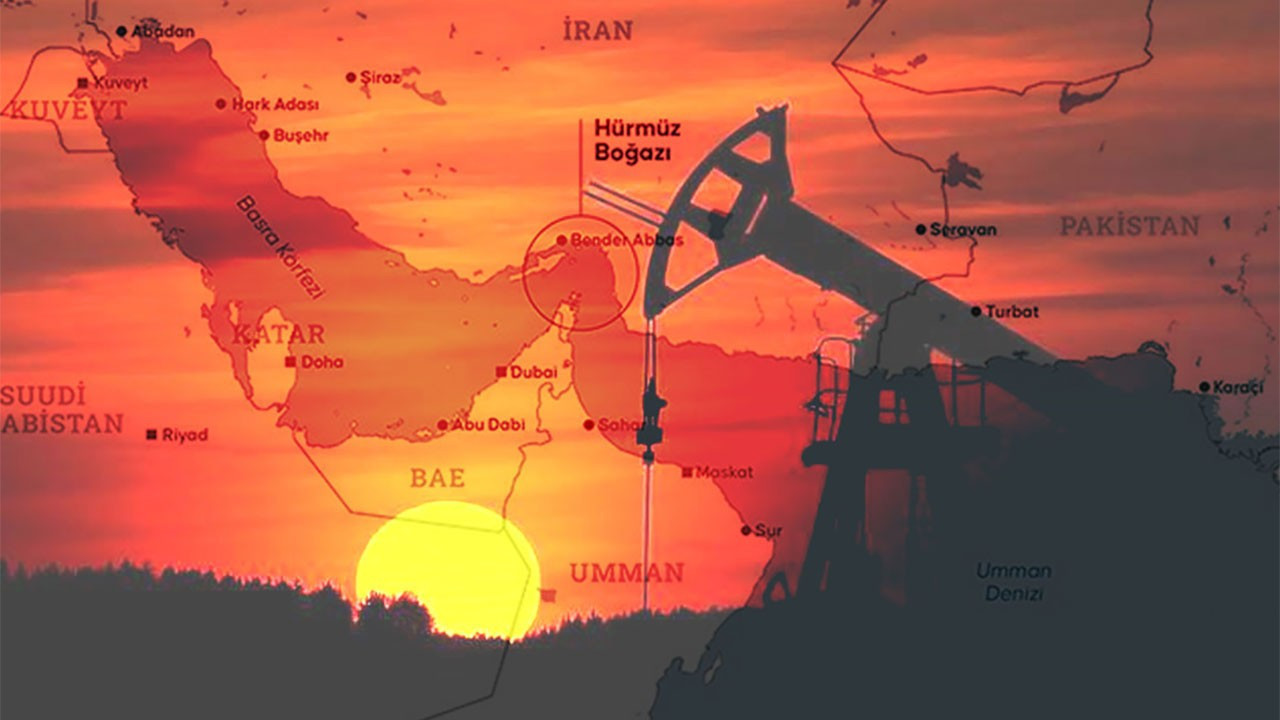

Ortadoğu’daki jeopolitik gerilim ve Hürmüz Boğazı çevresindeki riskler küresel deniz ticaretinde alarm seviyesini yükseltirken, emtia taşımacılığı hız kesmedi.

Özellikle demir cevheri ve kömür sevkiyatlarındaki güçlü hareketlilik, kuru yük piyasasında navlun rallisini destekledi.

Baltık Kuru Yük Endeksi (BDI) geçtiğimiz hafta yaklaşık yüzde 9 artıp 3 bin puan eşiğine yaklaştı.

Son bir ayda endeks yüzde 37,81 artarken, geçen yılın aynı dönemine göre yüzde 129,25 yükseldi.

Demir cevheri ve kömür dahil olmak üzere 150 bin tonluk yükleri taşıyan, Capesize segmentindeki yıllık artış yüzde 149’a ulaştı.

Piyasada oluşan tablo, 2023’ten bu yana görülen en güçlü navlun performansına işaret ediyor.

Piyasalarda dikkat çeken en önemli unsur ise savaş riskine rağmen emtia akışının sürmesi oldu.

Hürmüz Boğazı’ndaki gerilim nedeniyle tanker ve konteyner piyasasında temkinli fiyatlamalar artarken, demir cevheri ve kömür taşımaları navlun piyasasını yukarı taşımaya devam etti.

Demir cevheri piyasayı sürüklüyor Kuru yük piyasasındaki yükselişin merkezinde Capesize segmenti yer aldı.

Özellikle Brezilya ve Avustralya’dan Çin’e yönelik demir cevheri sevkiyatlarının artması, büyük tonajlı gemilere olan talebi hızla yükseltti.

Brezilya’nın demir cevheri ihracatı aylık bazda yüzde 11 artarak yaklaşık 33 milyon tona ulaşırken, Avustralya sevkiyatlarında da yüzde 5’lik artış kaydedildi.

Atlantik hattındaki yoğun yükleme programı, navlun piyasasında yukarı yönlü ivmeyi güçlendirdi.

Tubarao-Qingdao hattında Capesize navlunları ton başına 37 dolara yaklaşırken, piyasa oyuncuları bunun son bir yılın en güçlü seviyelerinden biri olduğuna dikkat çekiyor.

Kömür ticareti de desteğini sürdürüyor Navlun piyasasındaki yükselişte yalnızca demir cevheri değil, kömür taşımaları da belirleyici oldu.

Özellikle Asya tarafında enerji güvenliği kaygılarının sürmesi ve termik kömür talebinin güçlü kalması, genellikle 60-70 bin ton kömür ya da tahıl taşıyan Panamax ve Supramax segmentlerinde hareketliliği destekledi.

Endonezya çıkışlı kömür yüklemeleri Güney Çin rotasında gemi talebini canlı tutarken, Panamax segmentindeki yıllık artış yüzde 57’ye ulaştı.

Supramax piyasasında ise özellikle Pasifik havzasında gemi arzının sıkışması dikkat çekti.

Sektör kaynakları, enerji piyasalarındaki belirsizlik nedeniyle kömür ticaretinin kısa vadede güçlü kalmaya devam edeceğini değerlendiriyor.

Hürmüz’de geçiş yok Navlun piyasalarında yükseliş sürse de gözler Hürmüz Boğazı’na çevrilmiş durumda. 1-5 Mayıs döneminde boğazdan toplam 15 kuru yük gemisi geçiş yaparken, 5 Mayıs sonrası yeni geçiş kaydedilmemesi piyasalarda dikkat çekti.

Taşıyıcılar şimdilik rotaları tamamen değiştirmese de risk maliyetlerini fiyatlamaya başladı.

Özellikle sigorta maliyetleri, yakıt ek ücretleri ve operasyonel riskler deniz taşımacılığında yeni maliyet baskısı yaratıyor.

Uzmanlara göre Hürmüz hattında yaşanabilecek uzun süreli bir aksama, yalnızca enerji piyasalarını değil küresel emtia ticaretini de doğrudan etkileyebilir.

Supramax ve Handysize için de yükseliş sürüyor Piyasadaki toparlanmanın yalnızca büyük tonajlı gemilerle sınırlı kalmaması dikkat çekiyor.

Supramax endeksi yıllık bazda yüzde 58, Handysize segmenti ise yüzde 47 yükseldi.

Özellikle tarım ürünleri, kömür ve küçük hacimli dökme yük taşımaları küçük tonajlı gemilere olan talebi canlı tutuyor.

Ancak balast gemi sayısındaki hızlı artış, önümüzdeki dönemde arz baskısının yeniden gündeme gelebileceğine işaret ediyor.

TAŞIYICILAR EK ÜCRET DÜĞMESİNE BASTI Konteyner taşımacılığında “savaş tarifesi Hürmüz Boğazı çevresindeki gerilim konteyner taşımacılığında da yeni fi yatlama dalgasını tetikledi.

Drewry Dünya Konteyner Endeksi geçen hafta yüzde 3 yükselerek 40 fi t konteyner başına 2 bin 286 dolara çıktı.

Özellikle Pasifi k ötesi ticaret rotalarında taşıyıcıların uygulamaya koyduğu Acil Yakıt Ek Ücretleri (EFS) ve Yoğun Sezon Ek Ücretleri (PSS) piyasada maliyet baskısını artırdı.

Şanghay-New York hattında navlun yüzde 7 artışla 3 bin 721 dolara yükselirken, Şanghay-Los Angeles hattında fi yatlar yüzde 5 artarak 3 bin 62 dolara çıktı.

MSC, Asya-ABD rotalarında yakıt ek ücretlerini sert şekilde artırırken, CMA CGM ise 1 Mayıs itibarıyla konteyner başına 2 bin dolarlık yoğun sezon ek ücreti uygulamaya başladı.

Taşıyıcılar ayrıca kapasite fazlasını yönetebilmek için boş sefer ve kapasite azaltımı politikalarını sürdürüyor.

Buna rağmen sektör temsilcileri, savaş riskinin uzaması halinde navlun piyasasında yeni maliyet artışlarının gündeme gelebileceğini belirtiyor.